大阳线:形态定义与定价效应实证

该文为方法笔记与探索性统计,不构成投资建议。

大阳线是典型「多方占优」K 线:阳线、实体饱满、上影不宜过长。本文用 A 股全市场后复权日线(2021-01-01 至 2025-12-31),对常见说法做统一口径的统计检验。

形态定义

满足以下三条的交易日记为大阳线:

- 阳线:收盘价 > 开盘价

- 实体足够长:\((C - O) / O > 5\%\)

- 上影受控:\((H - C) < \frac{1}{2}(C - O)\)(上影线不超过实体一半)

在全样本约 577 万根日 K 中,大阳线约 204,656 次,占比 3.55%。

数据与方法说明

| 项目 | 设定 |

|---|---|

| 标的 | stock_info.get_latest_stock_list() 当前股票池 |

| 行情 | db.api 后复权日线 OHLCV + 成交额 |

| 事件收益 | 大阳线当日收盘 → 持有 \(w\) 个交易日后收盘:\((C_{t+w}-C_t)/C_t\) |

| 检验 | 事件收益的胜率、均值、单样本 t 检验(相对 0) |

阅读提示:以下为探索性统计,事件在股票与时间上有相关性,p 值宜作参考;持有期 \(w\) 由 1–14 日扫描后取 \(w=3\) 用于后续分组,存在数据窥探,结论需样本外验证。

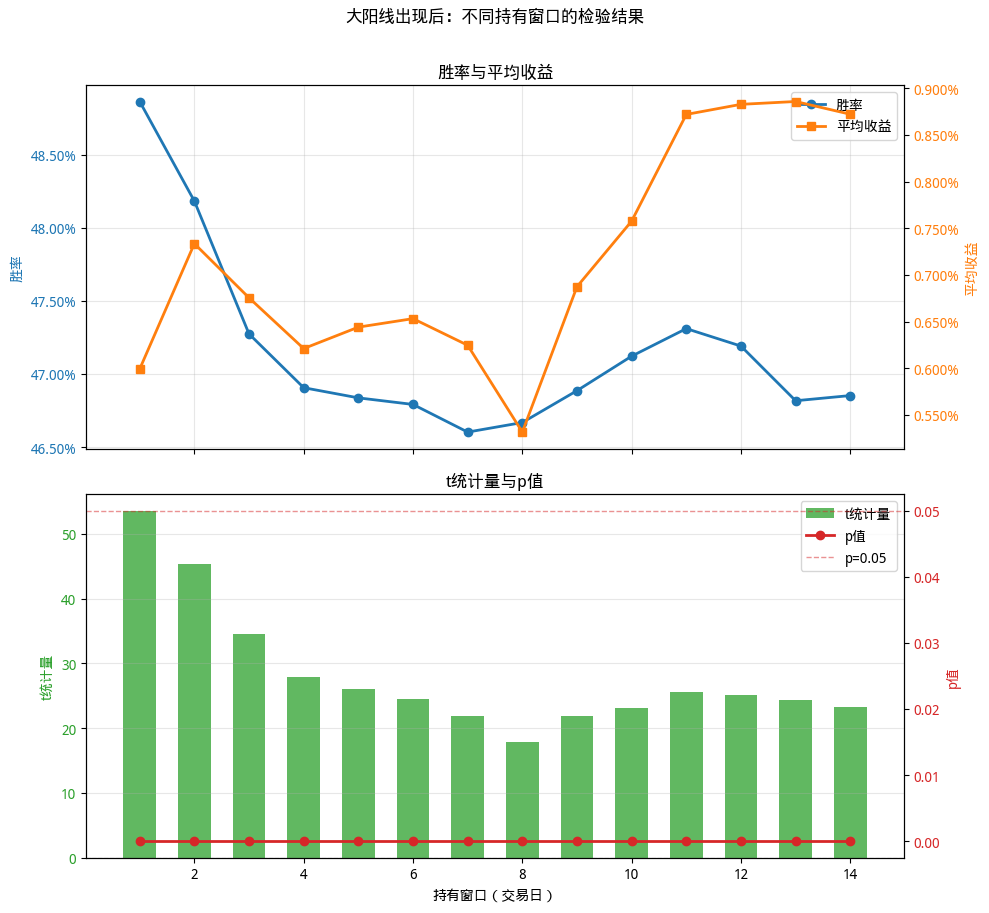

一、持有期与定价效应

在 \(w = 1,\ldots,14\) 上扫描大阳线后收益,观察胜率与平均收益随持有期的变化。

| 窗口 \(w\) | 胜率 | 平均收益 | 备注 |

|---|---|---|---|

| 1 | 48.9% | 0.60% | |

| 3 | 47.3% | 0.68% | 后续分组默认持有期 |

| 10 | 47.1% | 0.76% | 均值略升、胜率一般 |

| 14 | 46.9% | 0.87% |

小结:大阳线后 1–14 日平均收益为正且 t 检验极显著(全样本池化后),但胜率多在 47%–49%,并非「次日必涨」。持有期拉长,均值略升、胜率未系统性提高;后文固定 \(w=3\)。

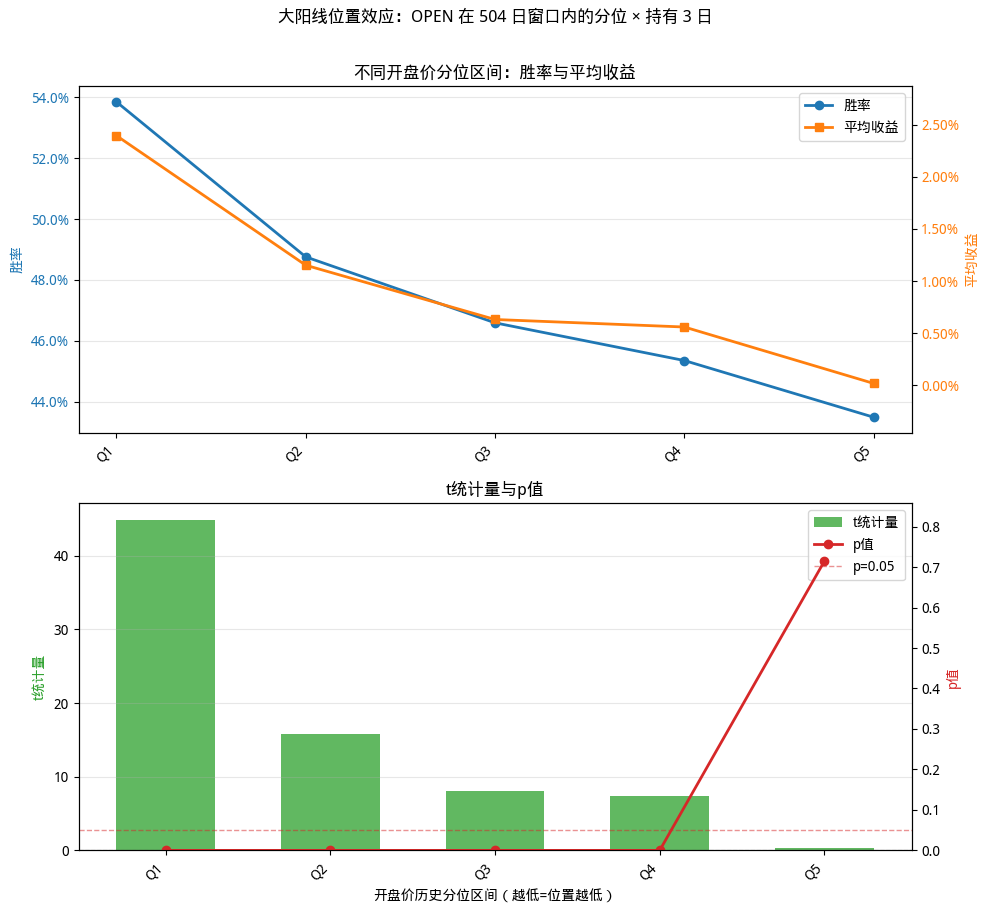

二、位置(开盘价历史分位)

假设:位置越高,大阳线延续越差;位置越低越好。

- 度量:当日开盘价在该股过去 504 个交易日开盘价中的历史分位(0–1)

- 分组:五分位 Q1(最低)~ Q5(最高)

| 分位 | 胜率 | 平均收益(3 日) | 样本数 |

|---|---|---|---|

| Q1 | 53.9% | 2.39% | 29,151 |

| Q2 | 48.8% | 1.15% | 14,018 |

| Q3 | 46.6% | 0.63% | 12,122 |

| Q4 | 45.4% | 0.56% | 12,969 |

| Q5 | 43.5% | 0.02% | 35,836 |

小结:与经验一致——低位大阳线的 3 日胜率和收益明显优于高位;Q5 平均收益接近 0。高位组样本仍多,但边际优势在低位。

三、形状(影线结构)

按上影、下影有无分为四类(仅统计大阳线样本):

| 形状 | 胜率 | 平均收益(3 日) | 样本数 |

|---|---|---|---|

| 无影线 | 51.2% | 1.83% | 15,499 |

| 仅下影线 | 48.7% | 1.35% | 48,425 |

| 仅上影线 | 47.4% | 0.47% | 30,469 |

| 上下影线 | 46.1% | 0.27% | 109,806 |

小结:光头阳线(无影线)与 仅下影线 的收益优于「仅上影线」「上下影线」;定义本身限制上影,但下影/无影仍有一定区分度。

四、成交量(成交额历史分位)

- 度量:当日 成交额 在该股过去 20 日成交额中的分位

- 分组:五分位 Q1~Q5

| 分位 | 胜率 | 平均收益(3 日) | 样本数 |

|---|---|---|---|

| Q1 | 53.4% | 1.58% | 3,732 |

| Q2 | 52.3% | 1.21% | 8,717 |

| Q3 | 52.3% | 1.13% | 16,530 |

| Q4 | 49.5% | 0.88% | 33,515 |

| Q5 | 45.7% | 0.53% | 138,663 |

小结:相对缩量(Q1–Q3)时大阳线后续表现更好;放量(Q5)样本最多但收益最弱,符合「高位放量阳线易透支」的直观。

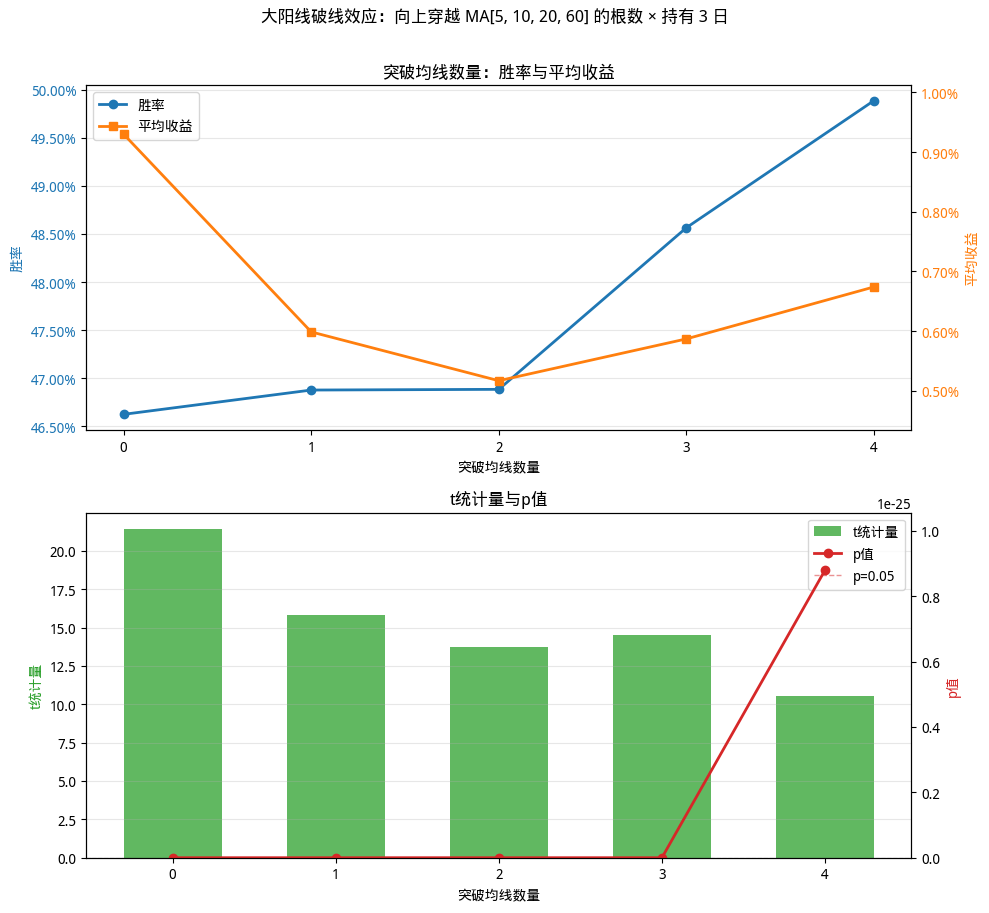

五、破线(均线突破数量)

均线:MA5 / MA10 / MA20 / MA60。 破线:开盘在均线下方、收盘在均线上方(当日向上穿越)。 按单根 K 线突破条数 0~4 分组(不假定均线多空排列)。

| 突破条数 | 胜率 | 平均收益(3 日) | 样本数 |

|---|---|---|---|

| 0 | 46.6% | 0.93% | 56,649 |

| 1 | 46.9% | 0.60% | 56,792 |

| 2 | 46.9% | 0.52% | 44,146 |

| 3 | 48.6% | 0.59% | 34,420 |

| 4 | 49.9% | 0.67% | 12,192 |

小结:突破 4 条均线时胜率略高,但样本少、p 值偏大;0–3 条差异不大。破线数量 alone 不是强筛选器,需与位置、量能结合看。

六、组合效应

在 \(w=3\) 下,用分位阈值 0.5 划分:

| 组合 | 条件 | 胜率 | 平均收益 | 样本数 |

|---|---|---|---|---|

| 低位×低成交量 | 开盘分位 & 成交额分位均 < 0.5 | 54.7% | 1.96% | 4,125 |

| 高位×高成交量 | 两分位均 > 0.5 | 43.7% | 0.12% | 49,905 |

| 全样本大阳线 | 对照 | 47.7% | 0.98% | 104,096 |

小结:低位 + 相对缩量的大阳线质量最好;高位 + 放量接近「诱多」特征,3 日收益几乎为 0。与位置、成交量单因子结论一致。

七、周线与月线

日线阈值(5% 实体)不适用于更长周期,周线/月线改用 12% 实体、上影 < 20% 实体。

周线

- 大阳线占比约 2.06%(25,159 / 1,220,176 根周 K)

| 持有 \(w\) 周 | 胜率 | 平均收益 |

|---|---|---|

| 1 | 51.2% | 1.80% |

| 2 | 48.0% | 1.22% |

| 3 | 50.5% | 2.19% |

月线

- 大阳线占比约 5.40%(15,485 / 286,559 根月 K)

| 持有 \(w\) 月 | 胜率 | 平均收益 |

|---|---|---|

| 1 | 48.2% | 2.16% |

| 2 | 49.3% | 3.06% |

| 3 | 43.2% | 1.75% |

小结:中长周期大阳线后平均收益仍为正,但样本与日线不同,不宜直接类比参数。

综合结论(交易视角,非投资建议)

- 大阳线有短期正的平均收益,但胜率不足 50%,不能当作高胜率短线圣杯。

- 优先关注:历史低位(开盘分位低)+ 相对缩量 + 光头或下影较好的形态。

- 谨慎对待:历史高位、放量、仅上影/双影、高位×高量组合。

- 破线条数单独区分度有限。

- 实盘还需考虑涨跌停、流动性、手续费与样本外区间。